La Corte dei Conti delibera una Pronuncia di Accertamento che mette nel mirino il Piano di riequilibrio finanziario pluriennale del Comune di Frosinone. Le cifre non quadrano. I magistrati vogliono documenti e cifre certe

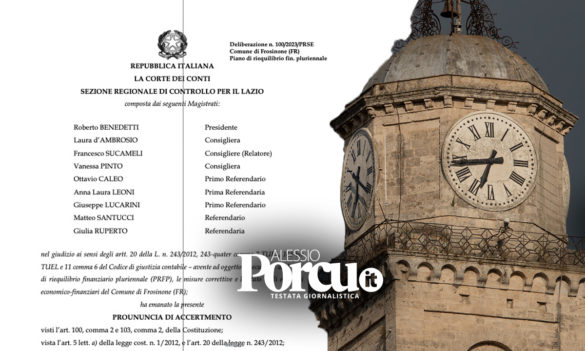

Trentuno pagine, piene di elementi: circostanze precise, riferimenti di legge. La deliberazione della Corte dei Conti è la n° 100/2023/PRSE e l’ha rilasciata la Sezione Regionale Di Controllo per il Lazio. È una Pronuncia di Accertamento che mette nel mirino il Piano di riequilibrio finanziario pluriennale del Comune di Frosinone, cioè il percorso con il quale da dieci anni i cittadini del capoluogo stanno azzerando i debiti e riordinando i conti.

È la posizione assunta dai magistrati contabili dopo avere convocato il 4 aprile scorso l’assessore alla Finanze Adriano Piacentini ed avere ascoltato le posizioni del Comune di fronte alle perplessità della Corte. Quel giorno, con l’assessore sono stati sentiti anche il dirigente del settore Risorse finanziarie dottor Vincenzo Giannotti, nonché il responsabile dell’ufficio Programmazione Finanziaria e Controllo dottor Giovanni Sannino.

Un po’ di storia per capire

Nella deliberazione pubblicata in queste ore la Corte ricostruisce i fatti e ripercorre la storia. Il Consiglio comunale di Frosinone ha attivato la Procedura di Riequilibrio il 27 marzo 2013: in pratica ha preso tutti i debiti nascosti tra le pieghe del Bilancio per decenni e li ha spalmati su dieci anni. Non si tratta di somme che qualcuno aveva sperperato o fatto sparire: semplicemente, fino ad una decina di anni fa nei Bilanci degli Enti Pubblici erano tollerate molte visioni ottimistiche.

Un esempio? Ci sono stati piccoli Comuni che prevedevano miliardi in entrata per le contravvenzioni: poi le multe erano da poche lire e quelle somme venivano parcheggiate su una voce di Bilancio. Che serviva solo a far quadrare il conto.

Con l’introduzione della norma sull’Armonizzazione dei Bilanci è diventato obbligatorio tirare fuori quelle cifre. Cassino ha scelto la strada del dissesto e ne sta uscendo, Frosinone ha deciso la strada del piano decennale.

È stato approvato dal Consiglio comunale (con deliberazione n° 20 del 24 maggio 2013). Ha ottenuto il via libera dalla Corte dei Conti (deliberazione 256/13 il 19 novembre 2013). In precedenza il Ministero dell’Interno aveva dato il disco verde con una propria relazione istruttoria.

Sul filo del debito

Negli anni la Corte ed il Ministero hanno monitorato l’andamento dei conti. Ed in tre occasioni hanno riscontrato “l’inadempimento degli obiettivi intermedi”. È stato il 31.12.2018 (con carattere di gravità) e poi alla fine del 2020 e del 2021 (decisione ‘non definitiva’). Hanno rinviato ad una ordinanza istruttoria (n. 98/2022/PRSP) con la quale “raccogliere elementi per esprimere il giudizio definitivo di gravità dell’inadempimento”.

Cosa era successo? Il quadro dei conti prodotti dal Comune di Frosinone è stato giudicato “non sufficientemente chiaro e completo”. Per questo la Corte dei Conti “si è limitata ad accertare una differenza negativa tra l’obiettivo intermedio 2020 e 2021 e il risultato di amministrazione ricalcolato ed effettivo”. Cioè, non è stato raggiunto il traguardo ma “senza tuttavia raggiungere certezza sull’entità di tale scarto relativamente ad alcune poste”. Tradotto: non avete raggiunto l’obiettivo ma dobbiamo calcolare per quanto avete mancato il bersaglio.

Non sanno fare un’addizione ed una sottrazione? Certo che le sanno fare. Ma ci sono dei numeri che il Comune di Frosinone deve fornire alla Corte dei Conti in maniera certa. Perché il Comune ad un certo punto ha deciso di scalare dal debito una parte delle parcelle per gli avvocati che seguono le cause per il capoluogo. Infatti “Il Comune aveva autonomamente deciso di non dare più copertura a parcelle per un importo di circa 800 mila euro”. Perché? “Vizi di nullità”. Ma per la Corte dei Conti “il Comune non può dequotare l’obiettivo finale del Piano di Rientro”.

Le richieste della Corte al Comune

La Corte dei Conti vuole le carte e vuole valutare di persona una serie di situazioni. Quali? Il finanziamento per i lavori sulla Monti Lepini; la prova che ci siano le coperture per il pagamento del contenzioso con la Delta Lavori di Sora per i lavori sulla Monti Lepini; la prova che esistano sui conti i soldi per quel pagamento; l’elenco dei crediti da escludere dal Piano di Rientro; il preconsuntivo completo 2022.

La Corte calcola che l’obiettivo di riequilibrio del Piano di Rientro sia pari a 14,67 milioni di euro; i “fattori di squilibrio” stanno nella mancanza di coperture per residui del 2011 pari a 9,1 milioni; debiti fuori bilancio per 5,5 milioni.

In merito al contenzioso Delta Lavori il Comune ha subito due condanne esecutive per cui pende appello: per la prima bisogna pagare 1,5 milioni, per la seconda bisogna pagare 3,3 milioni di euro. Il Comune sostiene che la copertura sta in un credito che il Comune deve avere dalla Regione per 13,9 milioni di euro. Tutto sistemato? No, per i giudici il Comune “non ha dato alcun riscontro circa l’esistenza di un residuo passivo specifico in merito all’opera”.

Ater e documenti vari

C’è poi la questione dei soldi che il Comune reclama dall’Ater e che ha già messo in bilancio. La Corte rileva che Ater è una pubblica amministrazione e pertanto “il credito è stato inserito nel fondo, nella consapevolezza di un elevato rischio di mancata riscossione”. Perché? Il credito è per il mancato pagamento dell’Imu sulle Case Popolari ma gli Ater ritengono di non essere tenuti a pagare il tributo. C’è stata una causa ed il giudice ha dato ragione al Comune di Frosinone riconoscendo il diritto a 1,42 milioni di euro. Il Comune chiede che le cifre del debito vengano adeguate tenendone conto.

Ma la Corte dei Conti rileva che “tale affermazione non può essere riscontrata, poiché il Comune non ha depositato il richiesto elenco analitico dei crediti verso la pubblica amministrazione. Si è limitato a fornire cifre cumulative degli importi dei crediti”.

L’ultima questione affrontata riguarda il ricalcolo del fondo rischi. La Corte dei Conti dice che la mappatura del contenzioso fornita dal Comune ” è connotata da grande confusione”. Per cui ha chiesto al Comune di fornire, in udienza, alcuni dettagli che sono stati messi a verbale. Il Comune ha chiarito che “la mancanza di alcune vertenze dall’elenco è dovuta ad insistenti notizie di stampa nei giorni precedenti all’udienza”. Inoltre “la mappatura non è incompleta ma l’elenco in realtà contiene tutti i debiti, ma con diversa denominazione”.

Allora la Corte vuole le carte. Perché “Tale mappatura, coerente con le classificazioni sopra esposte (probabile, possibile, remoto) potrà determinare un ulteriore aumento degli accantonamenti necessari, solo dopo la consultazione dei competenti uffici interni”.

Quali carte? il rendiconto 2022, approvato nei termini di legge; il bilancio di previsione 2023-2025, approvato nei termini di legge; l’elenco analitico dei crediti esclusi, con l’indicazione delle data, ragione del credito, causa della esclusione; la mappatura aggiornata del contenzioso; la relazione sulle modalità di neutralizzazione/applicazione del fondo di rotazione; l’attestazione delle cause e dell’origine (e della composizione) del ristagno di cassa; l’indicazione del titolo e della natura del movimento di cassa al 31.12.2022 per un finanziamento a breve per 2 milioni di euro.

Le irregolarità

Per la Corte dei Conti, la prima irregolarità sta in circa 2,2 milioni che non sono tra i debiti. E questo “comporta un ricalcolo del saldo disponibile che porta virtualmente il risultato di amministrazione presunto a € – 23,2 milioni”.

La seconda illegittimità riguarda il mancato tempestivo riconoscimento dei debiti inclusi nel fondo, manifestatisi tutti nel corso del 2022 ed esercizi precedenti. La terza irregolarità riguarda il trattamento contabile dei fondi per oneri connessi a debiti fuori bilancio.

In sintesi: ci sono altri debiti da coprire. La “palla” adesso passa al Comune di Frosinone. E la deve gestire con particolare cura ed attenzione. Lo dice la Corte dei Conti.